股票杠杆风险大吗

股票杠杆风险大吗

(一)领导又给牛市补充弹药了

净值出来了。

场内ETF账户盈利2.3万(资产260万);

场外基金账户盈利4.1万(资产550万);

两个账户合计盈利6.4万,

周一盈利5.7万,周二亏损2.1万,周三亏损4.6万,周四盈利5.3万,周五盈利6.4万,累计盈利10.7万。

本周盈利10.7万还不错吧,一半多收益来源周五的涨幅。

那么盘中大涨的原因是啥呢?

盘中发布通知:下调保险公司相关业务风险因子。

下调风险因子意味着保险公司的资本使用效率可以得到提高。简而言之,保险公司可以动用更多资金买股票了,尤其是大盘红利股。

结论就是,领导又给牛市补充弹药了,年底之前突破4000有望了。

(二)股息率 5% 的红利基金,能替代1.3%的银行存款吗?

聊个大家都关心的话题:现在银行存款利息越来越低,那些宣称 “股息率 5%” 的红利基金,能不能直接替代存款,稳稳拿收益?

先上一组直观数据,一看就懂:

• 五年期银行存款利率才 1.3%,存 10 万一年利息也就 1300 块;

• 中证红利指数的分红收益率(也就是股息率)有 4.3%,10 万一年能拿 4300 块分红;

• 港股红利更夸张,表面股息率 5.6%,扣完 20% 红利税后实际也有 4.5%,10 万一年能拿 4500 块。

所以我基本不存银行 ,一是存款利息实在太低,二是我用来投资的钱能放很久,宁愿接受股价起起落落(也就是波动),也要换比存款高不少的收益。比如我就把原本打算长期持有的债券基金,换成了红利基金,核心逻辑就是:红利的分红率比债券利息高多了,只要拿得住、用时间扛住波动,长期下来大概率能赚更多。

但回到核心问题:红利基金真能替代银行存款吗?

答案是 ——不能!

为什么?关键就俩字:保本。

银行存款是 “保本保息” 的定心丸,不管外面市场怎么变,你的本金一分不少,到期就能拿到约定的利息,唯一缺点就是利息低得可怜。但红利基金不一样,哪怕股息率再高,它本质还是买股票,股价会涨也会跌,可能今天赚了 5%,明天就亏了 3%,这种波动不是所有人都能扛住的。

这里还要划个重点:红利指数的股息率,不等于你买的红利基金的股息率。

现在不少人把红利基金比喻成 “类债券”,假设你选择现金分红,就能稳定拿分红现金流,但实际体验可能不一样 —— 基金的分红会受到基金条款、基金运作成本、成分股实际分红情况等影响,未必能像存款利息那样定期到账、金额稳定。

那为啥现在红利基金这么火?

因为有个 “大金主” 在撑腰 —— 保险公司。现在十年期国债利率才 1.8%,而红利的股息率能到 5%,对保险公司这种需要长期稳定收益,且投资周期超长的机构来说:很香,所以他们一直在大举买入。

对咱们普通人来说,要是想靠红利基金 “长期吃分红”,有个前提必须记牢:你得能扛住股价的波动。比如市场大跌时,红利基金可能也会跟着亏,这时候不能慌着赎回,得拿得住,才能等到分红和长期上涨的收益。

总结一下:红利基金的分红收益确实比存款高不少,但它不是存款的替代品 —— 存款求稳,红利基金求高收益但要担风险。

对普通人而言,一定要想清楚再投资:若想通过投资红利基金“长期吃股息”,前提是你必须能承受红利股股价的波动。

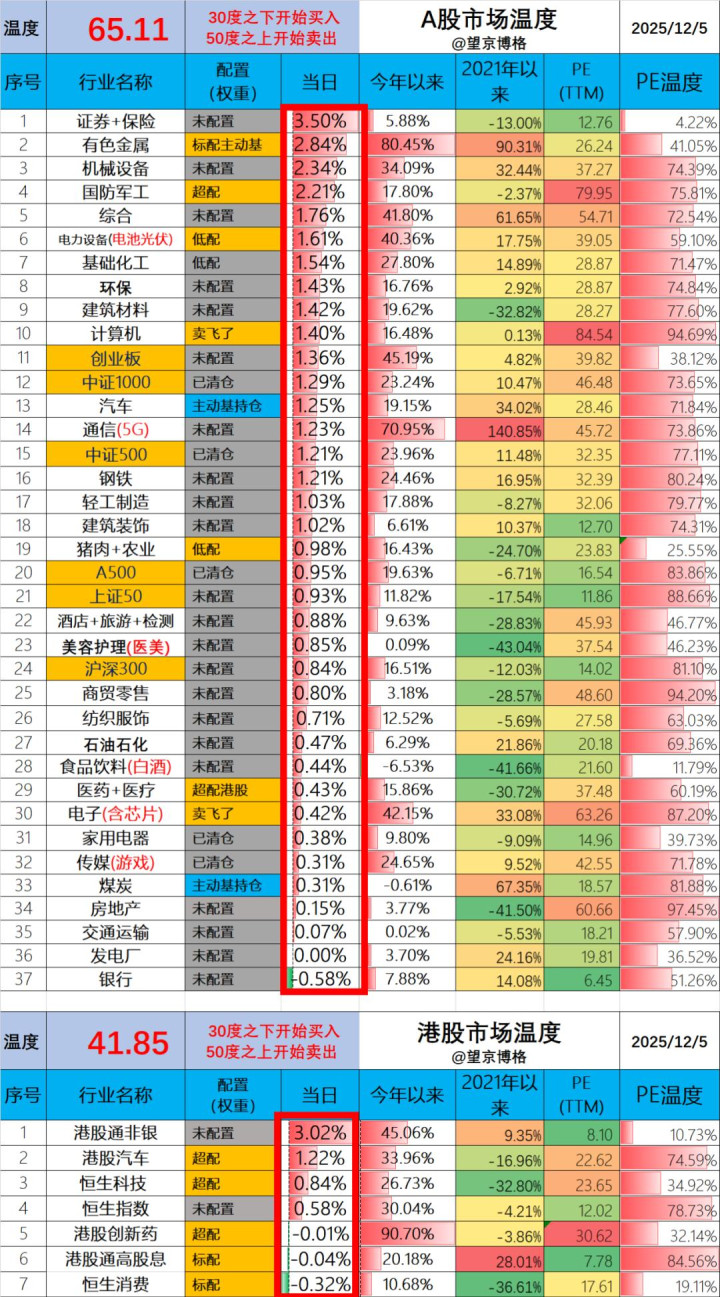

(三)市场温度

A股65.11度;

港股41.85度;

温度计并非博格选行业的指标,而是风控指标与仓位管理工具。

风控指标:

博格会根据自己对于行业的研究,选择看好的行业在其处于低估时买入,这样即便买错了也不会亏多少钱。

并不是看哪个行业估值低配置哪个行业,例如证券行业估值极低,博格也没有配置。

仓位管理:

在市场整体温度低的时候高仓位;

统计数据不易,大家点赞支持。

风险提示:以上所涉及标的不作推荐股票杠杆风险大吗,也不构成对任何人的投资建议,股市有风险,入市需谨慎。

文章为作者独立观点,不代表在线服务配资杠杆网_免费股票配资系统_股票在线配资平台观点